熊本市のファイナンシャルプランナー岩永その子です。

金融庁の新NISA制度のセミナーに参加した時の覚え書きです。

また、新旧NISAの入れ替わりの期間に私が実際していることも

シェアしますので、何かのヒントになりましたら幸いです。

私の資産形成のあゆみ

ザ・日本人という感じの私のあゆみです。

20代で貯蓄型の保険に何となく加入、

30代で住宅を購入、

40代からやっと貯金を始めて、

50代からNISAやiDeCo、個別株などの投資を始めています。

私は、けっこう慎重派なので

両親が20代の時から株式投資をしていて、上手くいっている様子も見ても

投資にはなかなか手を出しませんでした。

子どもの教育費、住宅ローンでいっぱいいっぱいで、

老後の生活費の心配もあるし、安全、安定を望んでいたからです。

でも、いよいよ重い腰を上げたのは

金融資産については、日本の常識は世界の非常識かも?

と、ファイナンシャルプランナーとして学ぶ中で

危機感を感じたからです。

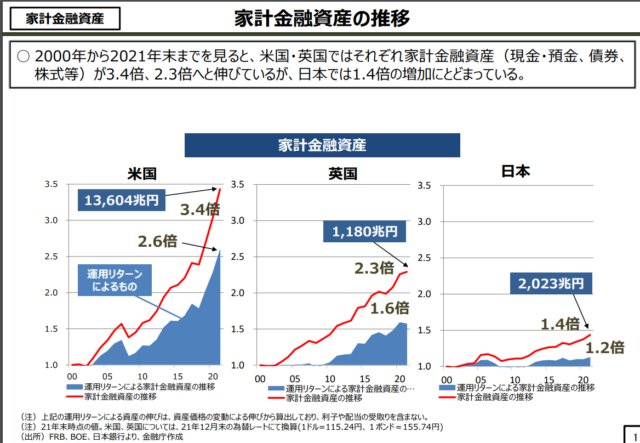

20年で差がついた!日本 VS 米国・英国

内閣官房 資産所得倍増に関する基礎資料集より抜粋しています。

上記は、2000年~2020年までの家計のお金の推移です。

赤線に注目してください。

米国 3.4倍

英国 2.3倍

日本 1.4倍

と、20年で大きな差がついています。

なぜでしょうか?

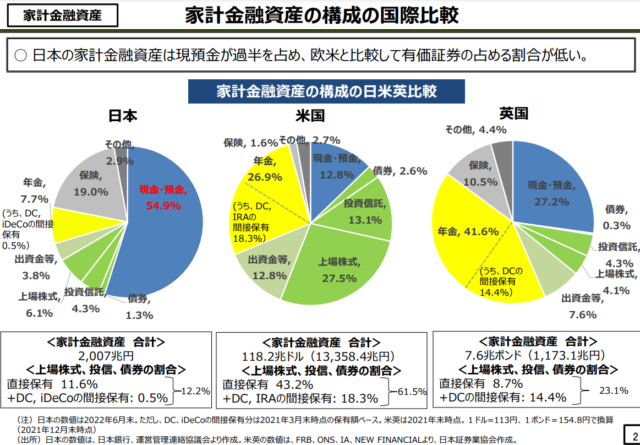

考えてもらっているうちに、もう1つ資料をごらんください。

お金をどのように貯めているかを円グラフにしたものです。

青色は、現金や預金。緑と黄色は、株や投資信託に直接・間接に投資したもの。

日本の現金・預金の割合が、米国と英国に比べて多くありませんか?

昔は、貯金でお金が増えた時代がありましたから、

日本人は、貯金が大好きな、安定志向の人が多いですよね。

でも、今、銀行にお金を預けて増えるでしょうか?

1990年12月末の金利を見ると、年6%を超えていました。

複利だと雪だるま式に増えていきますよね。

100万円を年6%の金利で運用すると、10年後はいくらでしょうか?

10年間置いておくと

100万円は、179.1万円に!

すごいですね。でも、昔のことです。

今では、ありません。

では、どうすればいいのでしょうか?

もちろん、節約するも良いのですし、

働き方を変えて稼ぐという方法もありますが、

それだけでは、効果が小さいかもしれません。

私は、資産形成の方法を少し変えてみようと考えて、

その1つとして、NISAを活用することにしました。

NISA制度とは?

イギリスの ISA(Individual Savings Account=個人貯蓄口座)をモデルとした

日本版ISA、(Nippon Individual Savings Account)の頭文字を取ってNISA

となりました。

通常は、株式や投資信託の配当金や売った時の利益の約20%が

税金で引かれていますので、

例えば、通常の約20%の税金が引かれる場合には、

50万円で買った商品が60万円で売れた場合には、

約2万円の税金が引かれて、約58万円の受け取りとなります。

しかし、NISA口座(非課税口座)では、

税金が引かれないので、60万円の受け取りとなります。

税金がかからない分、投資に回すお金を増やせますね。

NISAは、投資先商品について一定の基準の元に選ばれた商品が対象なので

投資に慣れていない人でも取り組みやすくなっています。

2023年と2024年では、NISA制度が違う

今までのつみたてNISAと一般NISAは、

・非課税期間が決まっている(20年と5年)

・どちらか1つを選ぶ

ことになっていましたが、

新しいNISAでは、

・非課税期間期が恒久化(ずっと続く)

・つみたて投資枠と成長投資枠が併用できる

・非課税枠の上限額アップ(最高1,800万円まで)

と、なっています。

また、今までのNISAをしていた人は、

1,800万円に今までの分も非課税で持てることになっています。

すごいですね。

くわしくは、こちらをご参照ください。↓

金融庁 新しいNISA

新NISAを見すえて私がしたこと

今までは、●●投信でNISAを運用していましたが、

2022年の末にNISA口座をネット証券に移動しました。

NISA口座は移動しましたが、

●●投信には、今でも投資をしています。

私は投資を始める前に、運用方針や投資成績など

運用担当のファンドマネージャーとお会いし、直接話を伺い、

納得した上で投資しているので、長く続けていくつもりです。

●●投信でもネット証券でも、同一商品であれば手数料は同じなのですが、

NISA口座を移動したわけは、複数の商品を購入したかったからです。

NISAでは、1つの商品しか買えないわけではなく、

証券会社が取り扱っている商品をまぜこぜしてもいいのです。

●●投信を信頼している気持ちに変わりはありませんが、

小額から投資を始めながら学んでいくうちに、

もっと色々な商品を買いたいと思ったから、ネット証券に変えました。

ネット証券の口座はいくつか持っていて、

気になる株があれば、買えるようにしています。

投資初心者の方の初めの一歩は、

平均株価に連動するインデックス運用が良いと思います。

NISA口座は、1年間に1口座だけ保有できますが、

今回のようなお引っ越し(証券会社を変える)は、OKです。

年度は、1月1日~12月31日までが1つの区切りなので、

お引っ越しをしたい方は、夏くらいに証券会社(現行と移管先の両方)に

相談を始めて、10月~11月くらいにお引っ越しも可能です。

以上、私の資産形成について書いていますが、

投資の成果の保障はできませんので、

投資先を決めるのは、自己判断でお願いします。

投資と上手く付き合っていくには、

「学ぶ+小額から+無理ない範囲で+長期的に」始めることを

おすすめします。

また、投資をしていく中で上がったり下がったりする時もありますが、

投資の仕組みを知っていると平常心で乗り切れると思います。

家計の見直し、ライフプラン、資産形成などのご相談お待ちしております。

私の財産形成に関する考え方や資産形成を進めて行った順番など

こちらで書いています。↓