熊本市北区・城北小校区のファイナンシャルプランナーの岩永苑子です。

NISA成長投資枠の株式分割や逆分割、TOBを経験しながらも資産運用が楽しい昨今です。

日本FP学会の「資産運用の日米英比較」というテーマの研究会の忘備録と、

最後に初心者向けの資産形成の一歩に役立ちそうな本の紹介を書いてます。

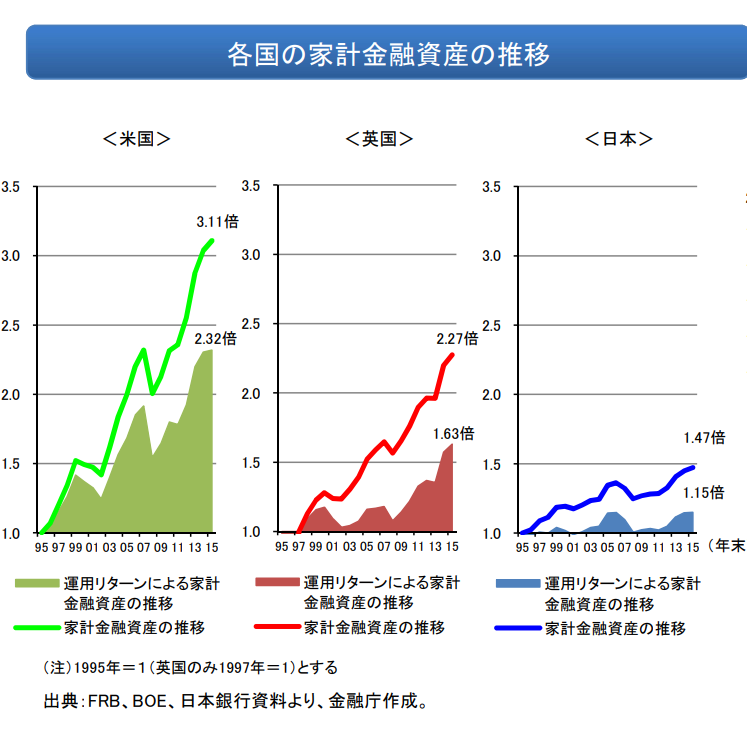

世界と日本の金融資産の比較

1995年~2015年の20年の運用による家計の金融資産の比較

アメリカ(緑色)、イギリス(赤色)、日本(青色)

1995年~2015年の私は何していたのか?思い出すと、

1996年に子ども誕生、2016年子ども成人と

子どもが生まれて親としての20年と重なるので鮮明に記憶が残っています。

子どもが誕生するまでの私は、家庭教師や塾講師をしていました。

出産後に同じ仕事に戻ろうと考えていましたが、

バブル崩壊のため仕事自体が激減していて

家族を養っている男性の先生の方にお仕事を回すのが精いっぱいで

小さな子どもをかかえた私には割り振る仕事がないとのことでした。

少しだけ仕事をもらいながら、仕事探しを続けましたが、

教育関係にこだわりを捨ててみても、仕事の求人自体が少なく、

少ない求人に対して何倍もの応募者が殺到していた時期でした。

就職活動の厳しさは、今では当たり前のことかもしれませんが、

バブル時代に就活を経験した私は、

当時何が起こったのかよくわかってなくて

そんな時期が20年以上続くのは・・・想定外でした。

保険のおばちゃんに良い印象はなかったのですが、

1998年当時求人を出しているのは保険会社だけでした。

ハローワークからは24名以上が不採用になっているため

応募しても無理なんじゃないか?とも言われましたが、

自宅に近い、公的な団体の常駐員ということで

自分自身を納得させて保険募集人としてのスタートを切りました。

だいぶ話が横道にそれましたが、

1995年くらいは好景気バブルがはじけ、日本が不況になった時期と

いうことを思い出しながら書いてます。

私の20年間を振り返って見ても お金なかったですね(笑)

マクドナルドのハンバーガーが80円、ポテト100円くらいで

モノの値段も安い(デフレ)の状態が続いていましたがお金がない。

(後に穴の開いたバケツが大きな要因と自覚しましたけれど)

わが家の毎月の家計は、正に自転車操業。

貯金はできない、ましてや投資する余裕なんてありませんでした。

仕事柄、保険の加入が増えていっただけです。(今ではお宝保険)

余裕がない時期に投資をする勇気はありませんでした。

NISAやiDeCoが話題に上がる昨今ですが

投資を始めることにためらいがある人の気持ちも分かります。

増えないけれど減らない貯金で大事なお金を確実に持っていたい

投資についてよく知らない、損をすると聞いているから

という理由をたびたび耳にしますが、

1995年から20年間のアメリカと日本の資産を比べて見ると、

本当にそのままでいいのか疑問を感じます。

最初のグラフを見てみると

アメリカは険しい山のような急カーブを描いて上昇しています。

日本は小山のようなゆるやか~なカーブで微増しています。

こうして改めてグラフで見ると衝撃を受けますね。

グラフの緑色のアメリカ、赤色のイギリスは、

国民が投資をするのが当たり前になっている国です。

日本は、投資する人はお金持ちという認識があるようです。

庶民は貯蓄でコツコツと積立てるのが身の丈のスタンスだと。

今後も同じスタンスで人生を乗り切れそうだと思いますか?

なぜ、日本の金融資産は増えていないのか?

「100万円を10年間金融機関に預けていたら200万円になった。」

という、今では都市伝説のような話を親や祖父母の世代から

聞いたことはありませんか?

私自身も、独身の時に少しだけ経験しています。

高度成長期は、預貯金などの金利が高かったので、

金融機関に預けていれば確実にお金を増やすことができました。

しかし、バブルの崩壊とともに金利も下がっていき、

今ではほぼゼロとなってしまいました。

先程のグラフで日米英の20年間の変化がありましたが、

その20年間にアメリカやイギリスでは何があったのか?

アメリカやイギリスは、日本とは確定拠出年金制度が異なります。

資産形成をするレールを国が強制的に作っていました。

・年金制度は、強制加入

・資産形成をするシステムが出来上がっている

・年金制度に株式・投信を含む割合が大きい

・株式市場が活発、金利も高い

・お金のことを学校や家庭で学んでいる

日本ではお金のことを話すのは良くないという文化が根強く、

話したり、学ぶ機会も少ないです。

退職金や保険の満期金などのまとまったお金を

お金のことを学ばないままになんとなく投資した

高齢者の半数以上が元本割れを経験しています。

自分の失敗した経験を子や孫、知人に伝えていく人もいます。

信頼できる人ではあるのでしょうが、断片的な情報かもしれません。

投資を怖い、避けるべきものと考えるのは少し違うと思います。

日本の金融資産が増えていないのは、学校でお金のことを学ばない

貯金が好きな国民性、投資を好まないことが大きな要因かと思います。

現金・預金は、増えもしないが、減りもしないように一見みえますが、

物価の上昇が大きい場合には、お金の価値は下がります。

このままではどうなるのでしょうか?

今の100万円は、40年後は100万円の価値はない

私の高校卒業後の初バイト(ケンタッキー・フライド・チキン)の時給は420円。

(バブル時ゆえか、22時以降はタクシー代会社持ちで時給より高い謎の待遇(笑)

熊本県の最低賃金 時給952円(令和6年(2024年)10月5日)

40年間で時給は、2倍以上になっています。

ケンタッキー・フライド・チキンのオリジナルチキン

1984年 180円(記憶です)

2024年 310円

2倍まではなっていませんが、価格は上がっています。

100万円でオリジナルチキンを何本買えるのか?

1984年 5,555本と100円残り

2024年 3,225本と250円残り

100万円で買えるチキンは40年間で2,330本減っています。

もし、100万円をタンス預金していたら

モノに変えられる価値としては、100万円は約58万円になっています。

(国債、預貯金の金利であれば、バブル崩壊前までは高金利なので

タンス預金の場合での例を挙げています)

今の100万円は、40年後には100万円の価値はないということになります。

もしもの たらればですが

バブル崩壊後の預金金利が下がった時期から株式などで運用をしていたら

100万円の価値はそれなりに上昇していただろうということが推測されます。

私の親は50年以上投資(株主優待目的の長期投資)をしているのを

横から見ている私は、上手に付き合えばいいのは実感していますが、

それでも最初の一歩ってなかなか踏み出すのに勇気がいりました。

経済的に豊かな生活を取り戻すには?

「貯蓄から投資へ」少しずつでも切り替えていく必要があります。

日銀の金利の引き上げがありましたが、微々たるものです。

物価の上昇に追い付いていません。

海外へ視察に行って身に染みたことですが、今の日本は一人負けです。

今までは安く感じていた国の物価が上がっていて

円を現地通貨に両替する度、飲食や買い物をする度、

そもそもの旅行費用も高くなっています。

本当に海外旅行が贅沢品になって来つつあります。

親が長年投資の恩恵を受けているのを横目で見ながらも

私の投資デビューは約8年前からです。

性格的なことが大きいかと思いますが、

子どもの誕生後からあまりにもお金がない時期を過ごしていて

用心深くなっていたからだと思います。

教育費、住宅ローン、老後資金のメドが立つくらいから

やっと投資を始めたスロースタートです。

仕事柄お金関わる全般について学び、腑に落ちたから

今は、iDeCo、 NISA(つみたて枠と成長投資枠)を活用し

資産形成をしています。

資産形成初心者に参考となる本と心構え

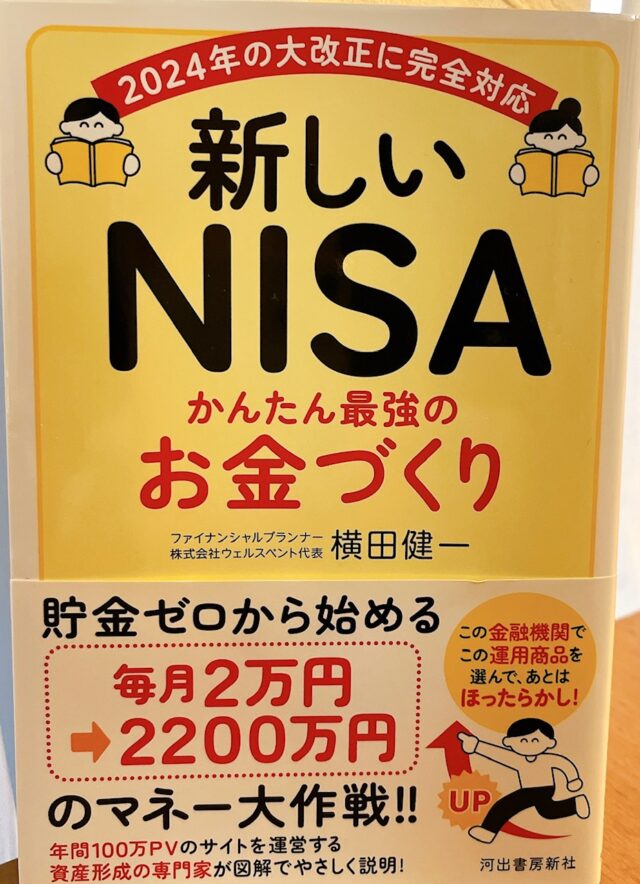

横田健一氏の「新しいNISAかんたん最強のお金づくり」は、

「フツーの人にフツーの資産形成を!」のモットーの通り

資産形成初心者が疑問に思うことに対し分かりやすく書かれています。

YouTubeなどで、「楽して儲かる!」資産運用などの動画では

いい時の瞬間について誇張して断言している方も見かけますので、

きちんとした実績のある人から情報を集めるのは大切かと思います。

資産の形成・運用は特別なことではなく、ムリすることも必要なく

自分に合った正しい方法で進めて行くのが良いと思います。

投資で資産形成・運用をすることが最終目的ではなく、

自分の人生をより豊かに心地よく過ごせることが大切だと私は考えています。

「分散・積立・長期」の投資スタイルは日本人の勤勉さに合う方法だと思います。

そして、「低コスト」を意識することも大切です。長い時間で大きな差になります。

もちろん、投資に絶対はないので、誰も責任はとれませんので、

自分で情報を集め、学び、判断することになります。

※投資は、自己責任です。利益も損益も自分に返ってきます

相場が大きく乱高下する時もありますが、

私はりんごでイメージしています。

毎月1000円のお金で買える数は、

りんご1個200円では、5個

りんご1個100円では、10個買えます。

それを貯めていくイメージです。

りんごが1個100円になった時は

あれあれ?今りんごを売ったら安くて損する!と思うでしょうが、

そんな時は今はりんごを安く買えるから我慢して買い続けて

数が増えた時に売ればもうけが出ると信じて続けています。

冒頭でチラッと書きましたが、NISA成長投資枠は長期的には安定していますが、

それなりの変動があり、私もその変動を経験しているところです。

NISAの成長投資枠で、株式分割(株の数が増える)と

株式逆分割(株式の数が減る)やTOBのお知らせがありました。

これも経験と思っているので淡々と、ややおもしろがっています。

私に知識がなかったら多少なりとも慌てていたでしょう。

株式を購入するまでにしっかりと考えて決めたこと、

購入した株式が将来的に成長すると信じているからかもしれません。

投資初心者であれば、より安定的なiDeCoとNISAつみたて投資枠での

投資信託での積立投資が良いと思います!!

私の場合は研究と趣味みたいになっていますから、マネしないでくださいね。

投資する目的を明確にし、できるだけ平常心で淡々と長く続け、

出口戦略も練りながら資産形成・運用をすることが大切です。

より安定的なiDeCoとNISAつみたて投資枠での投資をおすすめします!

より安定的な投資スタイルを取っても

人間ですから、時には迷いも出るかもしれません。

そもそも、投資に全く向かない方も稀にいらっしゃいます。

資産形成・運用は、性格的なことも影響しますので、

不安な方は行動経済学に基づいたお金占いで

その方のリスクに対する本能的な習性を見させていただいています。

自分だけで投資を始める・続けるには不安が残る方、

正しく理解できているのか確認したい方、

投資するお金を捻出する家計管理の適正化をしたい方、

個別相談をお受けしています。 お気軽にどうぞ (^^♪