扶養から外れて手取りが減りそうな友人の悩み

春から職場復帰した友人が、

「このままでは、扶養から外れそうだから仕事をセーブしたい」と、

言っていました。

彼女の仕事は、秋から冬にかけてさらに忙しくなります。

責任感が強い彼女が途中で仕事をセーブすることは難しいと感じました。

このままのケースでいくと年収が約130万円!

扶養から外れるかどうか、ギリギリか?というライン?

ではなく (泣く)

社会保険に加入し、扶養を外れるラインになっていました。

(2022年10月からの社会保険の拡大に友人は該当していました。)

こちらの記事は、扶養の壁について分かりやすく書いてあります。

扶養内で働きたい方、ご参考にされてください。

オリーブのブログ ↓ ↓ ↓

103万円と130万円結局どっちが得?手取りシミュレーション作ってみた!

※オリーブさんには、許可をいただいています。

引き続き、以下の私の記事も読んでいただけますと幸いです。↓ ↓ ↓

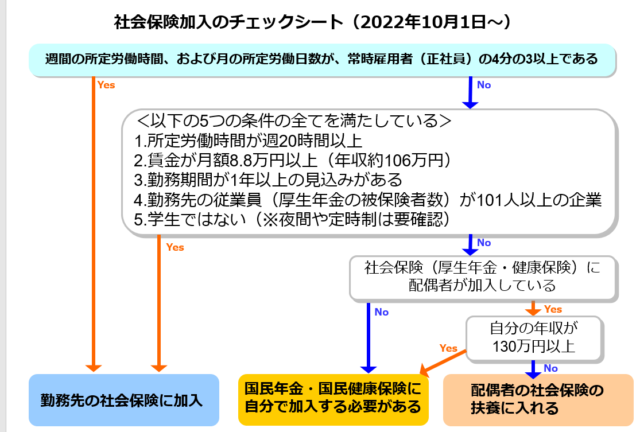

社会保険加入チェックシート

こちらのシートでチェックできます。

FPオフィスライフエール作成

社会保険加入になりそうか?友人とチェックしましたが、5つの条件に該当したので、

勤務先の社会保険に加入することになりそうです。

2022年10月からの社会保険の加入拡大に該当したので、

友人の手取りは減りますし、世帯の収入も減りますが、

社会保険の被保険者(加入者)であればこその利点もあります。

社会保険の手厚い保障

<厚生年金に加入することのメリット>

・将来の年金額が増える

・遺族年金が手厚くなる

・障害年金が手厚くなる

・失業保険がつく

・労災保険がつく

・傷病手当金がある

・育児休業給付金がある

・介護休業給付金がある

・出産手当金がある

節税しながら資産形成もできる

将来のため、ケガや病気になった時や失業した時のためとはいえ

手取りが減ってしまうのはイヤだと思います。

そこで、

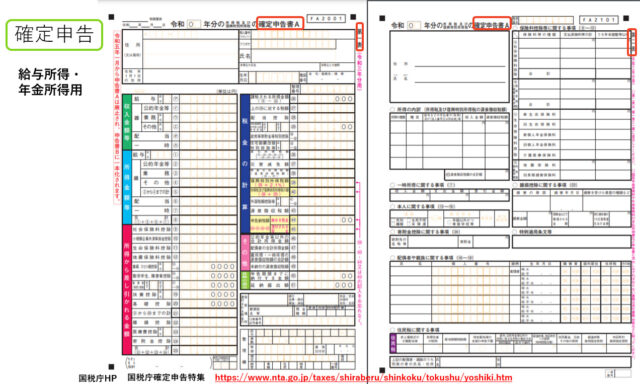

初めての確定申告に挑戦し、色々な控除を活用して、所得を引き下げ、

源泉徴収されている分の還付を受ける、

資産形成と節税をする方法を探していこうとなりました。

確定申告で節税!今から準備しよう

<所得から差し引かれる項目>

・社会保険料控除

・小規模企業共済等掛金控除(iDeCo含む)

・生命保険料控除

・地震保険料控除

・寡婦・ひとり親控除

・勤労学生・障害者控除

・扶養控除

・基礎控除

・雑損控除

・医療費控除

・寄付金控除(ふるさと納税)

・住宅ローン控除(初年度のみ会社員も確定申告が必要)

こちら、ご参照されるとイメージがつかみやすいかと思います。

私も20年以上確定申告をしていますが、

正しく確定申告をして、税金が還付される良い制度だなあと思っています。

普通の方は、確定申告は面倒だと思われていると思います。

私も、1998年に保険会社に入社した時から、周りの人たちに言われて

しぶしぶ確定申告をした人なので、わかります!

でも、昨年は「起業と確定申告」というセミナーで、

確定申告の方法をお伝えして、セミナーを受講していただいた方から

「初めは、面倒だったけれど、やって良かった!」

「引かれた税金が戻って来るから、うれしい!」

など、ご感想をいただいています。

自分ひとりでは、難しそうでできないけれども

節税したい方、資産形成を始めて老後資金作りをしたい方、

個別相談をお受けしています。お気軽にどうぞ (^^♪