新年あけましておめでとうございます。

2022年もよろしくお願いいたします。

最近のびっくりは

飛行機のチケットを購入する時の社会人3年目の息子のセリフ

「1万円でできることは、何か?考えて飛行機の時間を決める。」

帰省する日の朝と夕方の便では料金に1万円の差がありました。

今までは料金は関係なく自分の都合の良い便を選んでいたのに

なかなか大人になったじゃないですかー。

自活&社会人3年目で、自分のお金で暮らしているから

出てきた言葉なんですよね。

ひとり親として育てた10年間は、

ひとり親だから我慢させたと思われたくなかったので、

お金の教育は甘々でしたが、

社会人になった時に手を放して、どうなっていくのか・・・

親として心配していたのですが、

その時になれば学んでいくこともあるのですね。

英会話スクールや歯の矯正など

途中放棄した時もそうだったし、

口出ししたいのは山々でも

本人がその気にならないとに身につかないですね。

最近、私の苦労が分かってきたようです(笑)

税金が高いので困っていると言うので、

iDeCo(個人型確定拠出年金)やNISA、

ふるさと納税を活用したらどうかなどと話をしました。

本当は、確定申告を覚えて医療費控除もしたらいいのだけれど、

面倒くさがりな息子向きの方法で節税することになりました。

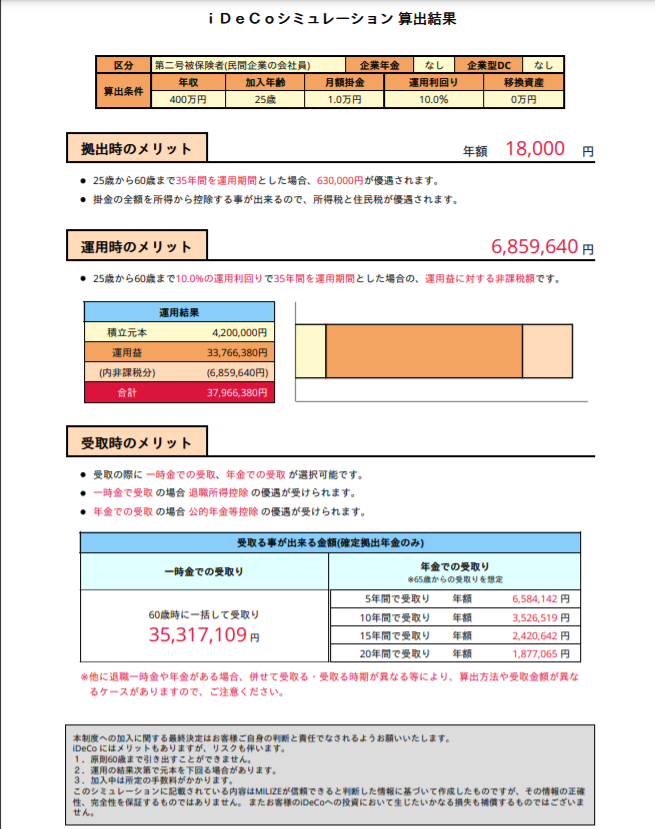

iDeCoの節税シミュレーション その1

■iDeCoシミュレーションの前提条件 (運用利回り10.0%)

会社員 企業年金なし 企業型DCなし

年収400万円 25歳~60歳まで 月額1万円

運用時は、1年間に18,000円の節税になります。

25歳~60歳までの35年間で420万円を積立て、

運用利率が10%だと、3796万6380円に!

60歳で一時金受取で、3531万7109円(退職所得の税引き後)

毎月1万円を積立てると、420万円→約3532万円

複利効果は、すごいですねー。

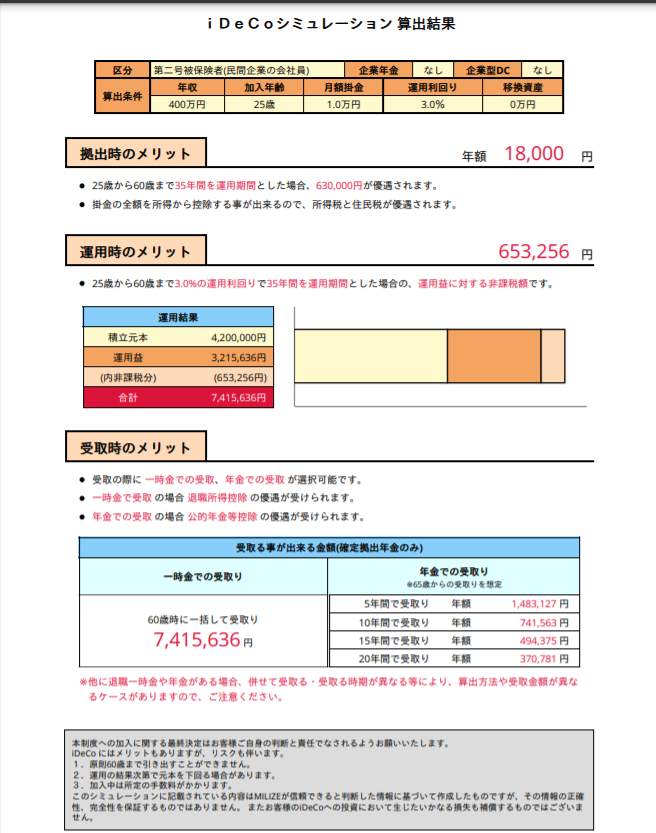

iDeCoの節税シミュレーション その2

■iDeCoシミュレーションの前提条件 (運用利回り3.0%)

会社員 企業年金なし 企業型DCなし

年収400万円 25歳~60歳まで 月額1万円

運用時は、1年間に18,000円の節税

25歳~60歳までの35年間で420万円を積立て

運用利率が3%だと、741万5636円

60歳で一時金受取で、741万5636円(退職所得の税引き後)

毎月1万円を積立てると、420万円→約742万円

1万円~積もれば山となる~

iDeCoで1万円を毎月積み立てていくと、

運用利率によって差はありますが、

利率10%では、420万円→約3532万円

利率3%では、420万円→約742万円

貯められます。

おまけに、

25歳~60歳までの間に63万円も節税できます。

今のところ

私のiDeCoは、利率20%以上で運用できています。

利率10%が続くかどうかは断定できませんが、

運用10%と3%のパターンで比べてみました。

iDeCoの注意点!

iDeCoは60歳までは解約できないので、

途中でお金が必要な方は、NISAを活用するか、

無理のない範囲で運用すると良いのではないかと思います。

運用先は自分で決めて、変更も随時できますので、

自分のリスク許容度に応じての運用をおすすめします。

株や投資信託はリスクも伴いますことも、

再度ご確認をお願いいたします。

資産形成の初めの一歩が踏み出せないという方、

個別相談をお受けしています。