シングルマザーさんのお悩みの中で特に多いのが、

「教育費と老後資金、どうやって準備するのか?」です。

先日のミニセミナーの時にも、その話題が出てきました。

先ずは、「教育費と老後資金は何年後に必要か?」

について、考えてみることをおすすめします。

教育費と老後資金の2本立てに悩んでいても

意外とチェックできていない方が多い項目です。

「教育費の貯め時は、中学生まで」と言われていますが、

もし、バレエ、ピアノ、野球などの習い費用が高い場合は、

さらに貯め時は短くなります。

中学3年生にもなると、塾に行かない派だったご家庭も

駆け込みで塾通いをするご家庭は増えてきます。

例をもとに一緒に整理して、みましょう。

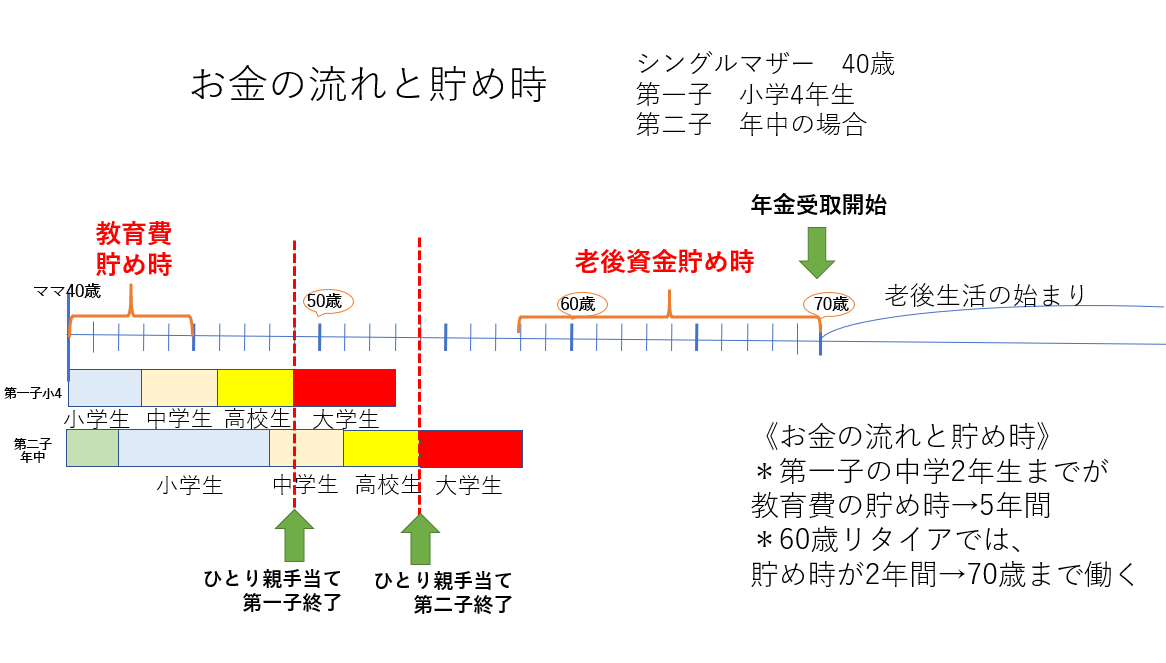

シングルマザー40歳、第一子小学4年生、第二子幼稚園年中

2人共、小中高と大学で自宅通学予定。ママの退職は60歳。

図に書き出してみると、

想像より「貯め時が短い」ことに気がつきませんか?

短い貯め時を意識して、どう貯めていくかがカギになります。

46歳までは、児童手当と児童扶養手当の合計73,350円/月が

もらえますが、

第一子が中学3年生の時の塾代などで貯蓄はできないと

事前に辛めの予測を立てます。

第一子が小学4年生から中学2年生までの間に440万1,000円の

手当がもらえるので、それを半分貯めることができれば

大学進学時の通学費用、教科書代、就職活動費に充てられます。

当初は60歳でリタイアの計画でしたが、図に落とし込んでみて、

2年間で老後資金の準備は難しいことが分かりました。

その場合には、70歳まで働くなどの対策をとる方がよいでしょう。

仮に、利率3%で毎月5万円を12年間運用すると、

7,200,000円は、8,653,713円になります。

シミュレーションは、こちら ↓↓↓

70歳時点の865万円を利率1%で運用しながら毎年50万円取り崩すと、

89歳までは資産が残ることになります。

シミュレーションは、こちら ↓↓↓(任意の金額を入力し試算できます)

このように、お金の流れを整理して、

「お金が必要な時期」を前もって知り、準備することが大切です。

40歳のシングルマザーさんの例では、

教育費の準備期間が短かったため投資などでの準備はやめて、

貯蓄で準備するのが妥当だと思います。

長期的な運用ができるのであれば、

NISAやiDeCoなども上手に活用したいものですね。

初心者向け☆無料で学べる資料の請求ができます。(日本証券協会)

「サクサクわかる!資産運用と証券投資スタートブック(2020年版)」

資産運用は、

「余裕資金で!長期的な運用&運用先の分散」を心がけましょう。

資産運用の前に、生活費の3~6か月分を貯蓄しておくのも

お忘れなく☆

個別相談をお受けしています。

お気軽にどうぞ (^^♪

コメント