熊本市北区「ソロ活女子ライフコンサルタント」岩永苑子です。

最近の事件は巨額投資家のテスタさんが証券口座を乗っ取られ勝手に株を売買されたこと

(リターンの希望もあるけれど)

投資でリスク取っているのに乗っ取りなんてやめて~!!って感じました。

私がセキュリティについて今一度考え、対策をした件について書いていきます。

50代の私にとっては、がむしゃらに働き稼ぐステージが終わり

(そんなにがんばりがきくお年頃でもないし、日々の暮らしを自分のペースで楽しみたい)

豊かさを享受していくステージになっています。だから、資産を安全に保つのは必須です。

あなたが鼻歌を歌って人生後半戦を楽しめるように

この記事が少しでも参考になれば幸いです。

2025年 不正取引に関する月別データ

金融庁のホームページより

インターネット取引サービスへの不正アクセス・不正取引による被害が急増しています

| 項目 | 2025年1月 | 2025年2月 | 2025年3月 | 2025年4月 | 合計 |

|---|---|---|---|---|---|

| 不正取引が発生した証券会社数 (社) | 2 | 2 | 5 | 9 | – |

| 不正アクセス件数 | 654 | 31,420 | 4,852 | 6,380 | – |

| 不正取引件数 | 393 | 368 | 72,746 | 3,505 | – |

| 売却金額 | 約0.8億円 | 約1億円 | 約129億円 | 約1,481億円 | 約1,612億円 |

| 買付金額 | 約0.7億円 | 約0.6億円 | 約128億円 | 約1,308億円 | 約1,437億円 |

2025年3月から「証券口座の乗っ取り」→勝手に「売却&なぞの中国株を購入される」被害が急増しています。

「なぞの中国株」は売買がほとんどない小型株が多いようです。(以下、「なぞ株」と書きます。)

売買がほぼない株を買う人が増えることによって、「なぞ株」の価格が急騰。

(小型株は、時価総額が低いのでちょっとした資金の流入で値動きが上下しやすい)

安い「なぞ株」を事前に大量に仕込んでおいた犯人は、「なぞ株」が急騰したところで

売り逃げし、後はあまり価値がない「なぞ株」が残る…という恐ろしいパターン。

証券口座で売却した時に支払われるお金は

本人の銀行口座のみに入金される決まりのため、

赤の他人の口座へお金が振り込まれることはありませんので、

万が一証券口座が不正アクセスにあったとしても被害はないのでは?と、

私も思っていましたが、最近は世知辛い犯罪が増えてこちらの予想を超えています。

(銀行などに比べると)証券会社のセキュリティの甘さがあった、

日本語はハッカーが対応しづらい言語であった(今はaiで楽々に(;^_^A)

ことを突かれたという側面があるようです。

悪いのは犯人ですが、

投資家は価格変動、信用、為替などのリスクを取って投資をしているので

証券口座のセキュリティ対策は証券会社がしっかりとして欲しいところです。

投資にほぼ全振り中の私は不正アクセスにどう行動したか

親から不動産現物投資をプッシュされ、賃貸物件のオーナ-をしている、

保険会社勤務だったことからお宝保険をそのままキープ、

夫の現金の比率が高すぎるわが家の家計。

株と債券と投資信託の運用比率を高めて、資産のバランスを取るために

夫婦共に新nisaやiDeCoを絶賛活用し、ポートフォリオを絶賛整え中。

そのため、ハッキングで資産を失うことは怖いです!

今まで築き上げたものが一瞬でパーになるのは…ムリです。

リカバリーが難しいお年頃なんです。

どこからハッキングされているのかはっきりとしていないのも不気味。

証券会社の対応が確定するまで口座にロックをすると、

セキュリティに詳しいシステムエンジニアの方は言われていました。

(プロの言葉に怖さ倍増(;^_^A)

2段階認証、各種セキュリティの強化はわが家でもして、

やれることは全てやりましたが、

取引を開始してもOKなのか判断が難しく(泣)

証券口座に「ロックをかける」→「解除&資産のチェック」→「ロック」を

約1カ月繰り返していました。

証券口座にロックをかけると、取引ができなくなるので

勝手に資産を売買されるリスクはありませんから。

しかし、証券口座にロックをかけると運用もストップするのです。

予想はしていましたが、カード決済の戻り金の連絡で分かりました。

1か月分、nisaとiDeCoの投資機会を逃してしまいました…悲しい!

証券会社からは、2段階認証などのセキュリティ強化の連絡はありましたが

不正アクセスへの対応(補償を含め)アナウンスがない状態では

永遠に投資できない!(私の性格的には)

まさしく投資の機会損失です。悩みました。

そこで、証券会社へ電話連絡し、困っている点を伝えて

取引しない銘柄(中国株)

ロックをかける銘柄(FXは元々しない)

買うだけで売りはしない銘柄(NISA積立投資枠、iDeCoなど)

売買の両方をする銘柄(NISA成長投資枠など)

に分類して、対応をしてもらいました。

要望が細かすぎてオペレーターの方も大変だったとは思いますが

気持ち良くご対応いただきました。30分くらいでシステムに反映されました。

これで、少し安心して投資できます。完全に安心したわけではありませんが。

※私はセキュリティの専門家ではありませんので、

上記の手続きによる不具合があった場合の責任は持てません。

参考程度にしていただき、ご自身の判断で行動をされてください。

資産形成について思うこと

今回のネットでの不正アクセスで運用資産の保全に脅威を感じ

改めて資産分散の重要性を感じました。

資産形成は、バランスが大切。

年齢、収入、資産、家族構成、人生のどのステージにいるのかによって

どのような「資産配分」をするのか、

いずれ訪れる労働収入を得ない期間の取崩し「出口戦略」

「いつ、どのようにするのか?」考えておくことが必要です。

また、リスク許容度(どこまで資産の増減時期に平常心でいられるのか)について

自分を知ることも大切です。

大学を卒業したばかりの20代前半の方と私のような50代と比べてみると

今後稼いでいく力

働いて運用形成ができる時間は、差がありますよね。

若いほどリカバリーができるので積極的な投資ができます。

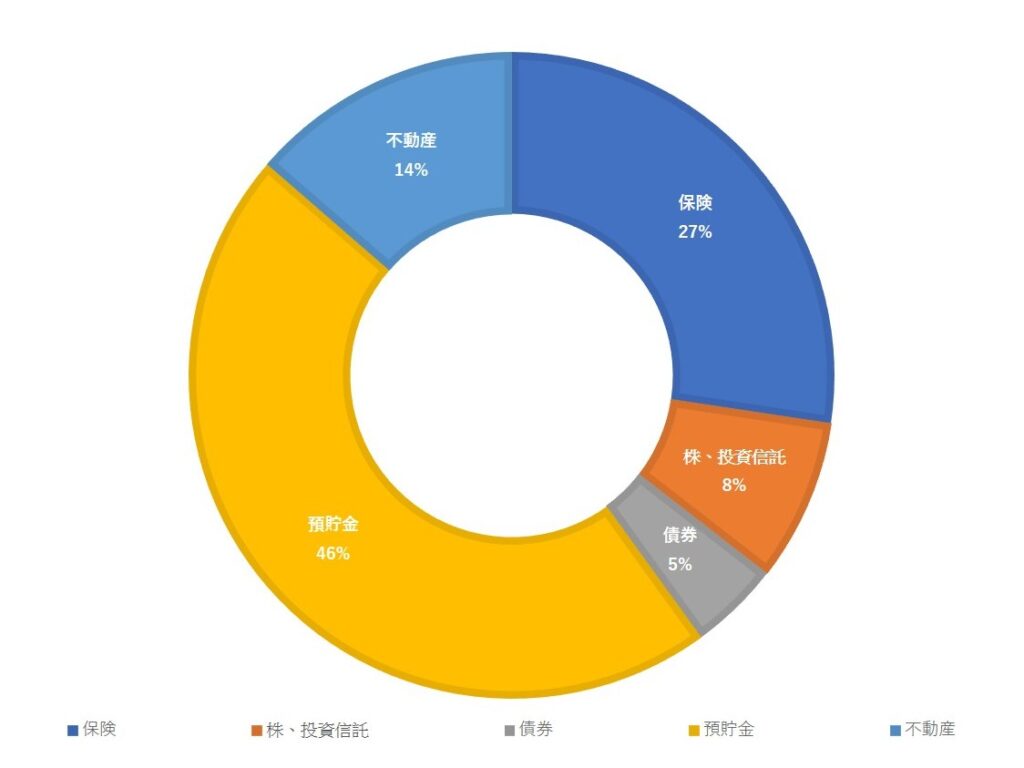

守りを意識する世代になった私は、資産のバランスを時々確認しています。

今の資産バランスをグラフにしてみました。

ザ・日本人的な預貯金多めのバランスです。

まだまだ、リバランスをする余地がありますね。

別の記事でも書いているのですが、

10年間のひとり親・ワンオペ家計で投資は遅いスタートになった点が影響しています。

リスクを取れる余裕と時間がなかったので。

住宅ローン返済と子どもの大学の学費優先になりました。

ま、その時その時しかできないこともありますしね。

今、取り組み中だから良しとして、

預貯金を株や投資信託へ移行していくことを家族と話をしています。

コアな部分は、積立NISAとiDeCoでオーソドックスな手法で

「銘柄分散」「国や地域の分散」「時間の分散」「毎月定額」「長期的に」

あと15年~20年は運用しながら、取崩しルールにしたがって生活費と旅費にする予定です。

サテライトな部分は、成長投資枠で個別株を購入(もはや趣味になりました)

メルカリの収益相当額やポイント投資でちょっと冒険(笑)暗号資産を購入しています。

トランプショックで資産の増減は多少ありましたが、割と良い感じで進んでいます。

逆に価値のある株が下がった時はバーゲンセールだと喜んで買い増ししました。

そんなこんなもファイナンシャルプランナーとしての学びになっていますし、

日頃のお金に関する学びの中で、軸を持つことができてぶれにくくなったように感じます。

・周りの人たちにお金の相談をしにくい、

・家計の見直しができなくてストレスを感じている、

・お金に関する情報が正しいか判断に自信がない、

・自分の投資に関するリスク許容度を知りたい、

・そもそも自分はお金を貯められないと思っている方

失敗を経験に変えて来たキラキラ☆彡じゃない方のファイナンシャルプランナーと

あなたの望む未来への道筋を一緒に考えて行きませんか?

記事には書けませんが(家族もいるのでね)

たぶん、あなたは「え~?そんなことが(笑)あったの?」と

私の経験をネタにしている話を聞かれて安心されるかと思います。

ご相談は、オンラインは全国、熊本市の当オフィスでは対面で対応しています!

苦い経験から学んだことをネタと知恵にしながら生きています。

最新の情報を収集し学んでいるフィナンシャルプランナーっぽい解決方法も使って

笑いと理論の両方であなたのもやもやをすっきりとさせませんか?

ライフプランを作成される方は、J-FLECのクーポン割引(最大24,000円)に対応しています。

是非ご活用ください。見える化することであなたの望む未来も見える化できるでしょう(^^♪

昔の私のように自分らしい人生を生きたいと願う女性のサポートをしたいと思っています。 変化に対応できるしなやかな思考と行動を大切に、自分自身のより良く生きるWell-beingも実戦中です。 お会いできる日を楽しみにしています。